从竞争格局来看,平台型国企在承接政策性、公益性项目方面占据主导地位,而水务上市公司所获取的项目占比则呈现明显下降。对比近十年数据发现,水务上市公司的特许经营项目占比已由20%降至10%,相当于减少了一半。

基于对水务上市公司近十年特许经营项目的统计,水务市场整体呈现出困惑与迷茫的态势。在已夯实的市场化基础之上,水务企业所面临的资本化逻辑正经历深刻重置。这一重置体现在哪些方面?

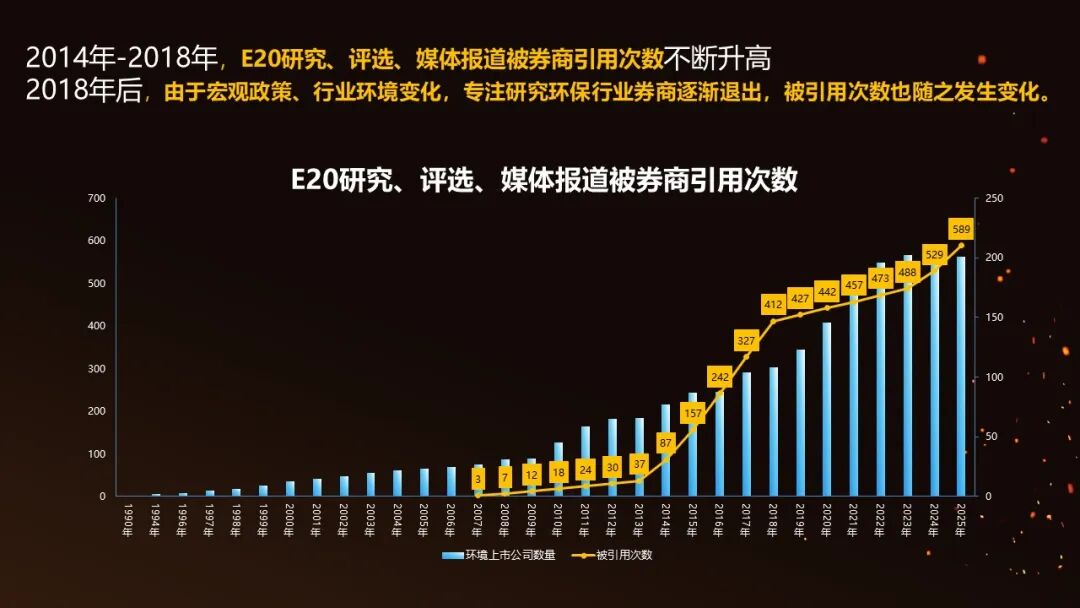

在本届论坛中,我们将共同探讨诸多话题。首先回顾自2014、2015年以来的调研情况——彼时正值环保行业的黄金期,也是我加入E20的年份,从那时起,我们持续关注历年发布的行业分析报告及排名数据对资本市场的影响。

如前所述,前些年环境上市公司数量不断增多,这是基本背景。但从2018年开始,情况发生了转变。E20研究院院长傅涛博士指出,2018年环保产业被踢出支柱产业之列,资本市场对环保行业的态度也由此变得挑剔。数据显示,2025年资本市场对环保产业已明显不友好,环保行业的上市动作几乎归零。

在统计E20历年发布的行业分析报告及排名数据对资本市场的影响时,我们还发现一个现象:自2015年以来,E20相关研究成果被券商引用的数量变化呈现出一种明显的"反抛物线"趋势。这意味着什么呢?

资本市场似乎正重新将目光投向环境产业上市公司。细细想来,在其他行业表现平平,而环保行业在利率下行的背景之下,即便行业仅有2%-3%的微薄利润,如今也显得相对可观。更重要的是,环保公司尤其是BOT项目的运营收益较为稳定,每年还能保持分红,不会像餐饮行业(比如西贝)那样出现突发性崩盘。

从数据统计结果也可以看到,2024至2025年间,E20研究成果被引用次数突然增加了60次。从这个角度来看,资本市场可能正在重拾对环保行业的关注——这算是一个好消息。

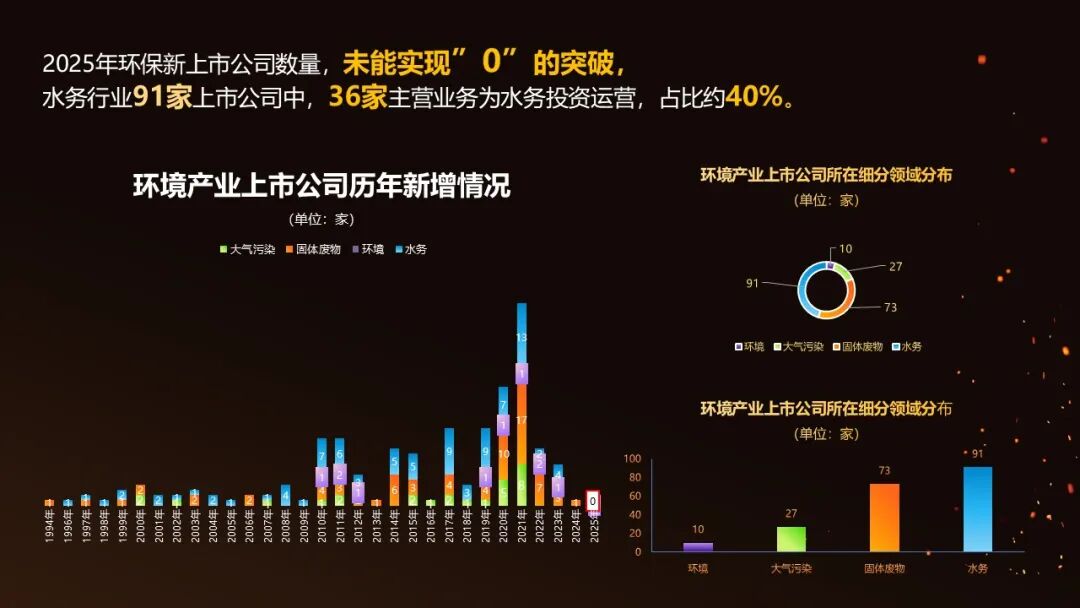

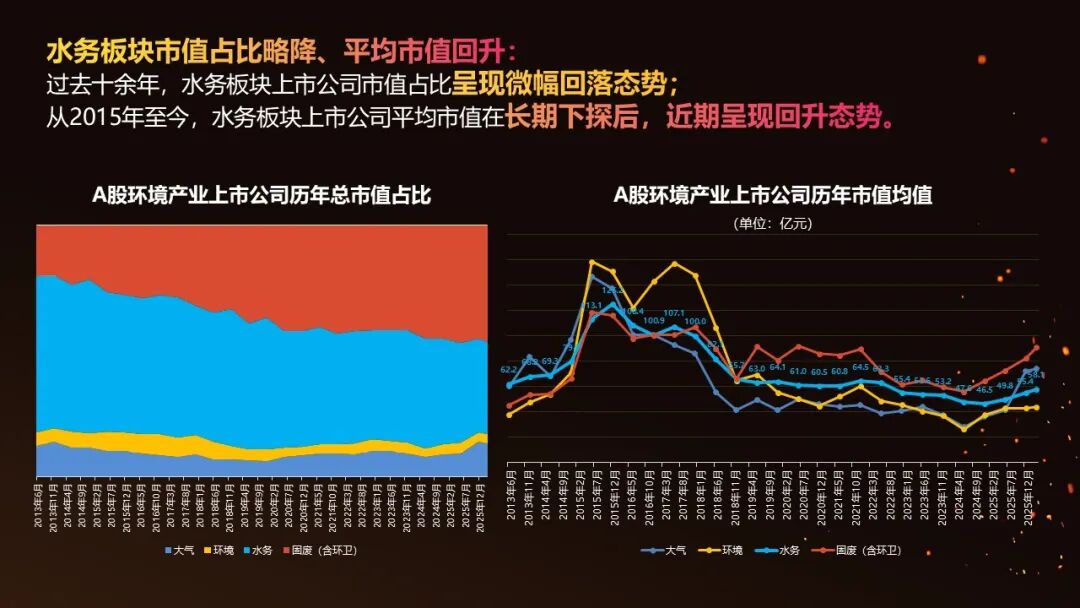

在我们分析的91家水务上市公司中,从事水务投资运营业务的公司约占40%,占据了绝对大头。那么水务板块上市公司的市值表现如何?

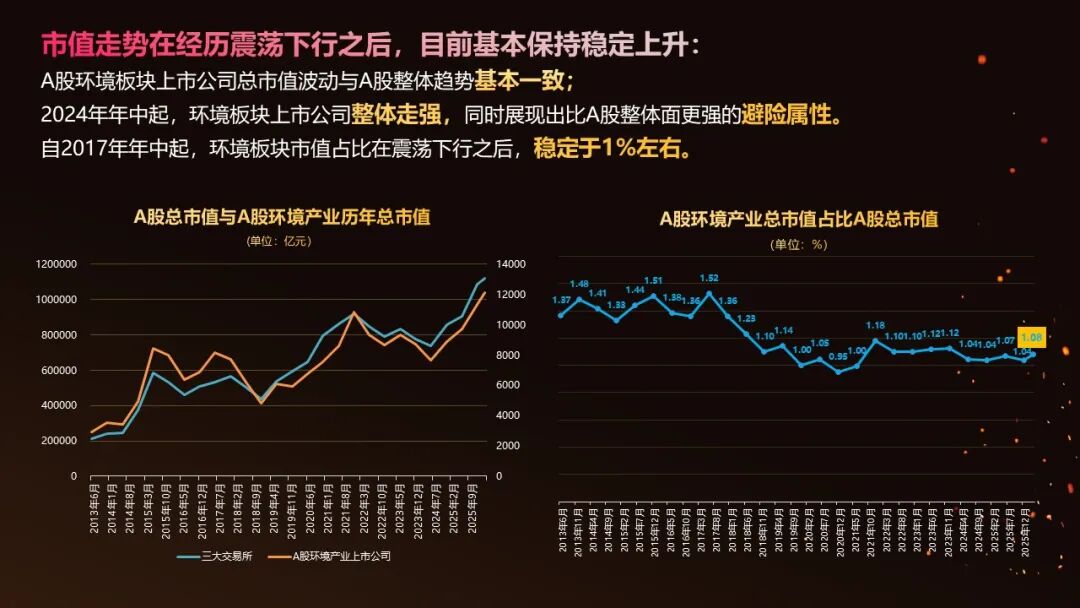

先从环境板块的市值表现来看:环境板块几乎与整个A股市场同涨同跌。但值得注意的是,近一年来,环境板块市值表现略优于A股整体水平,并展现出更强的避险属性,其在A股总市值中的占比也小幅提升至1.08%。

继续聚焦环境板块中的水务领域。过去十年,水务板块持续受到垃圾焚烧板块的竞争挤压。如图中红色部分所示,水务板块在环境板块中的占比呈下降趋势,近期方趋于稳定,这在一定程度上也与垃圾焚烧行业自身发展空间见顶、相关企业纷纷转向海外市场有关。

总体来看,水务板块的比重已稳定在图表所示水平。从具体市值表现来看,技术型水务上市公司表现强于重资产型水务上市公司,近期反弹尤为明显,当然技术型水务上市公司市值基数较小也是重要原因之一。

针对环境产业上市公司这一群体,E20研究院数据中心专门推出了水务上市公司专题报告,去年已发布一版,今年还将进行更新。报告以上市公司为切入点,分析企业战略。

第二部分

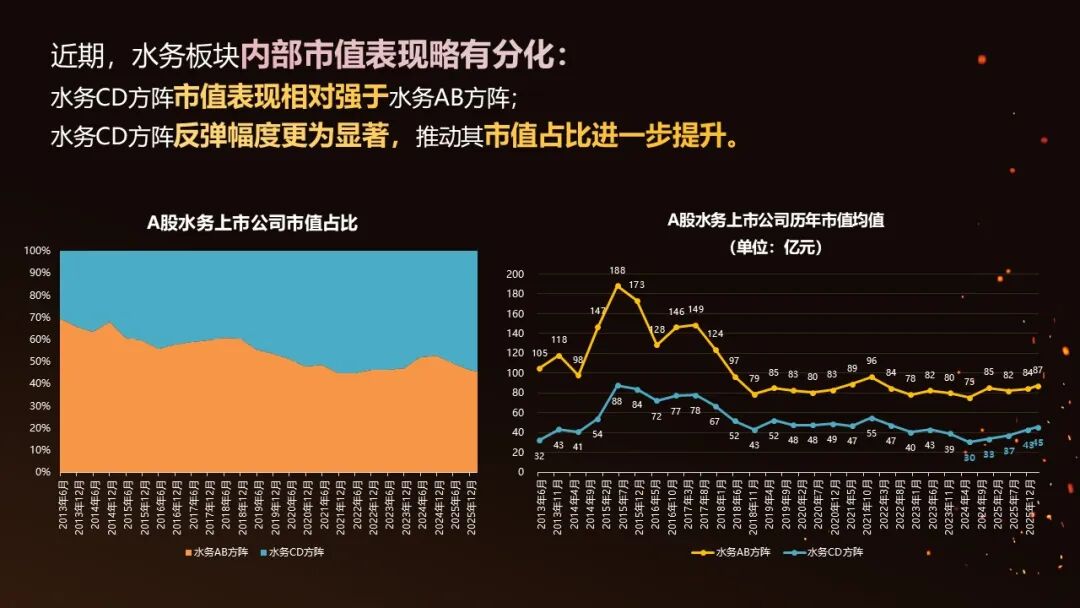

层次已现:水务AB方阵上市公司的运营分化

进一步来看,关于水务上市公司的分类,我们将其划分为AB方阵(36家)与CD方阵(55家)。图表展示了各类型的资产数据情况:资产均值最高的为水务AB方阵,其次是管材类企业(如新兴铸管),污泥类企业也位居前列;工业废水类企业以及智慧水务企业分别为31.7亿元和22.5亿元,污水深度处理类企业为20.2亿元,而水表类企业为19.6亿元。这些数据颇具看点。

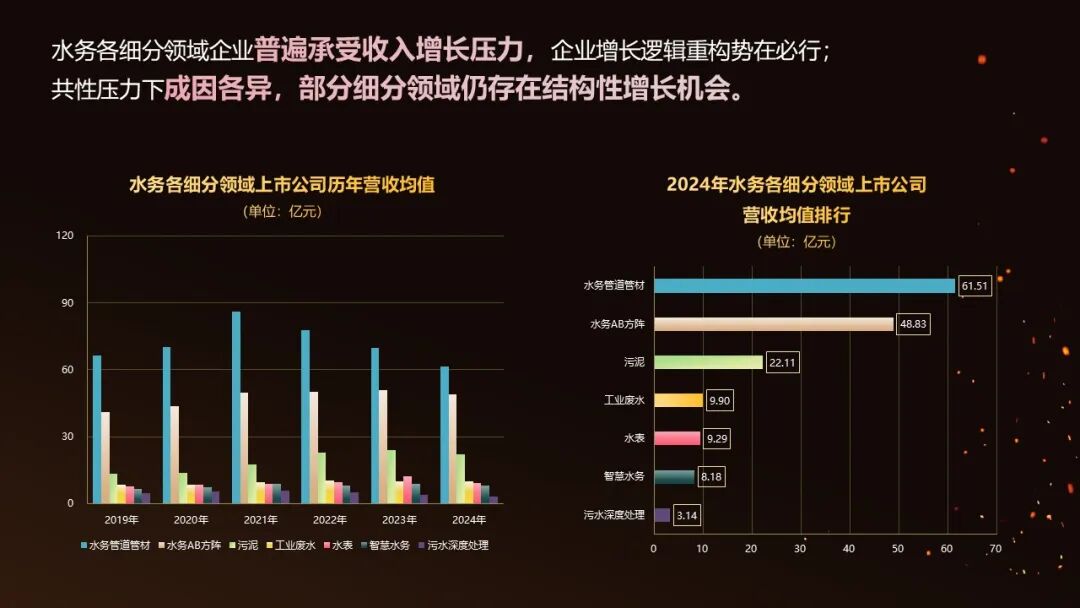

在营收方面,各水务上市公司普遍面临增长压力,但成因各异。从营收均值来看,管材类企业排名第一,主要受益于地下管网建设需求的回升;水务AB方阵目前位居第二,污泥类企业位列第三,其他数据不再逐一展开。

编辑:赵凡

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 13521061126

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-7 京公网安备:11010802035285

京公网安备:11010802035285