3月26日,由E20环境平台主办的"2026(第二十四届)水业战略论坛"在北京友谊宾馆友谊宫聚英厅正式开幕。

中国水务行业历经行业生态深刻演变,目前正迈入注重运营、整合存量、精选优质增量的新阶段,"确定性"正在被重新定义、"不确定性"也正在被重新拥抱。水业企业在做优存量、拓展场景中顺势而为,于结构分化中探索新增长路径。

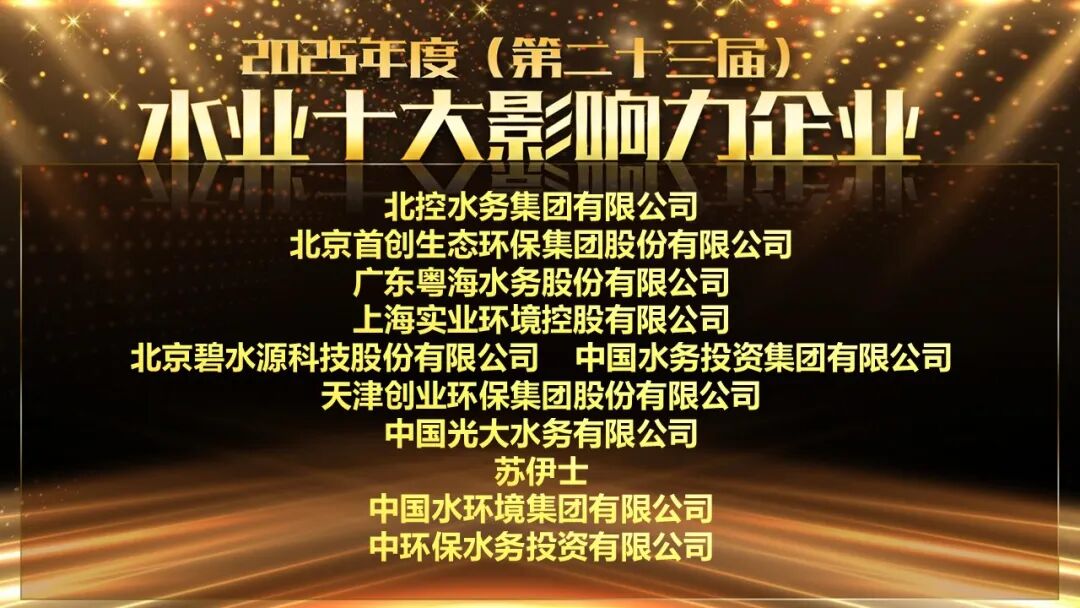

在此背景下,2025年度(第二十三届)水业企业竞争力评选正式拉开帷幕。历经近三个月的评选,最终评选结果出炉!

在论坛现场,E20环境平台执行合伙人、研究院执行院长、湖南大学兼职教授、华北水利水电大学客座教授薛涛进行了水业上市公司竞争力分析暨2025年度十大影响力榜单揭晓。

评选结果如下:

01

水业上市公司分析暨

2025年度影响力企业揭晓

薛涛《水业上市公司的竞争力分析及2025年度十大影响力企业榜单》分为三部分:第一部分为宏观纵览环境产业上市公司的发展简况;第二部分为水务AB方阵在运营层面的分化态势;第三部分为2025年度为水业十大影响力企业榜单揭晓。

第一部分

宏观纵览:环境产业上市公司发展简况

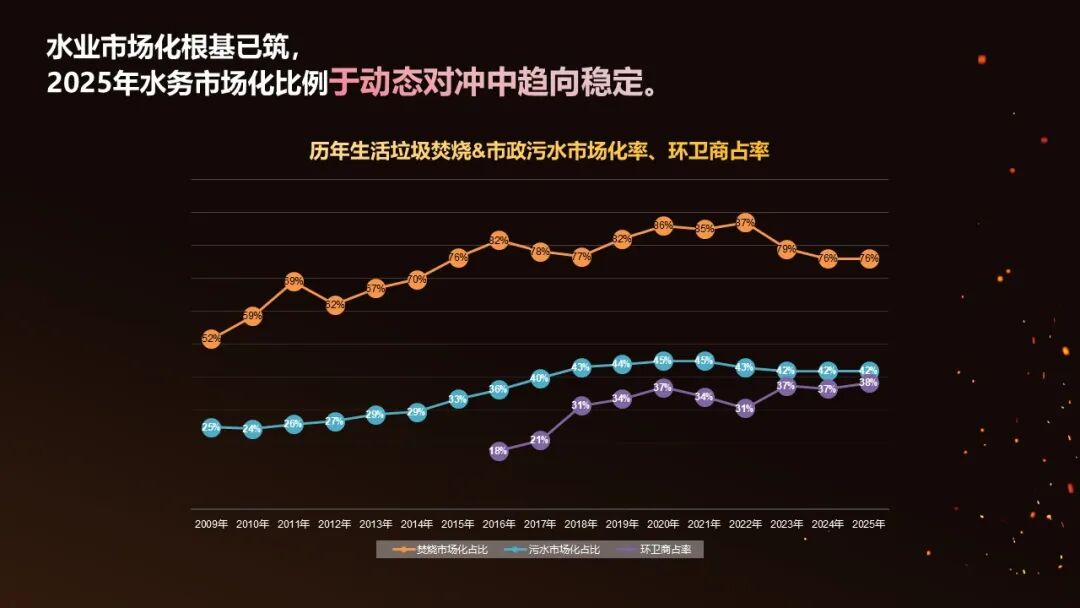

首先观看水务市场化的根基。总体来看,以大规模建设或"跑马圈地"为主导的水务发展时代已经结束。近几年市政污水市场化率总体保持稳定,但不同地区的感知可能有所差异。具体而言,一、二线城市地方政府正逐步收回特许经营权,而三、四线城市因财政压力仍在释放特许经营权;另有一些城市处于中间状态,虽然财政状况尚可,但出于化债考虑选择延长特许经营权。因此,当前市政污水市场化率实际上是上述多重力量交织平衡后的结果,并且市政污水市场化率基本总体维持在常态化的稳定区间内。

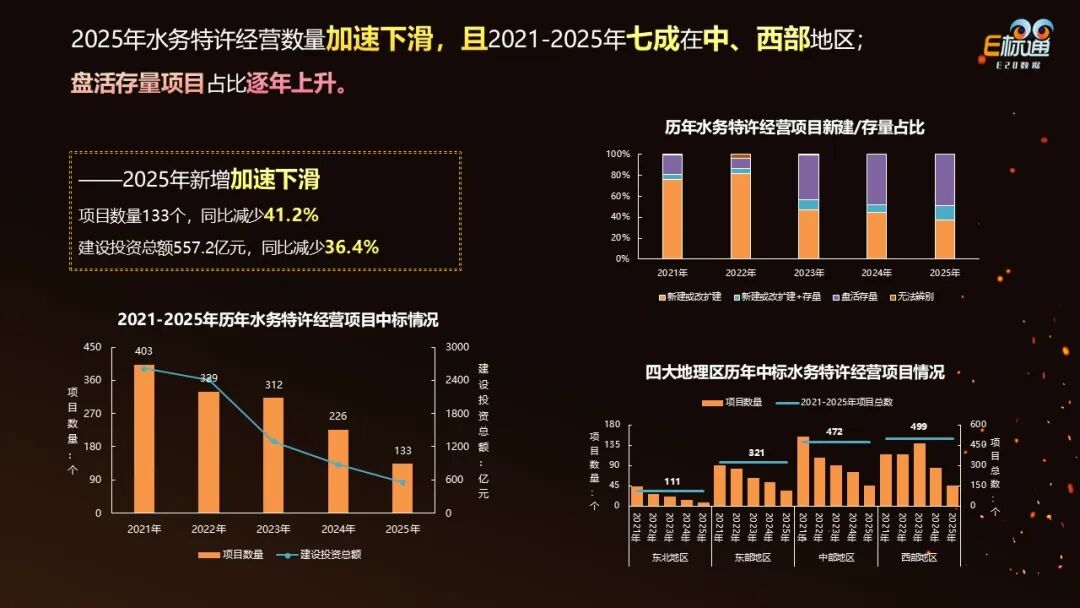

E标通统计数据显示:近些年,水务市场新释放的特许经营项目确实有所减少,但在市场争取项目的公司也在相应减少;从整体来看,水务市场依然呈现出"粥少僧多"的状态——这是我们数据所反映出的状况。

更令人头疼的是,最近几年愿意释放水务特许经营项目的地方,大多区位条件较差,即便拿出来也不一定有人去接手,具体数据就不在此展开了,E20圈层会员可获取本次报告的完整版PDF文件。

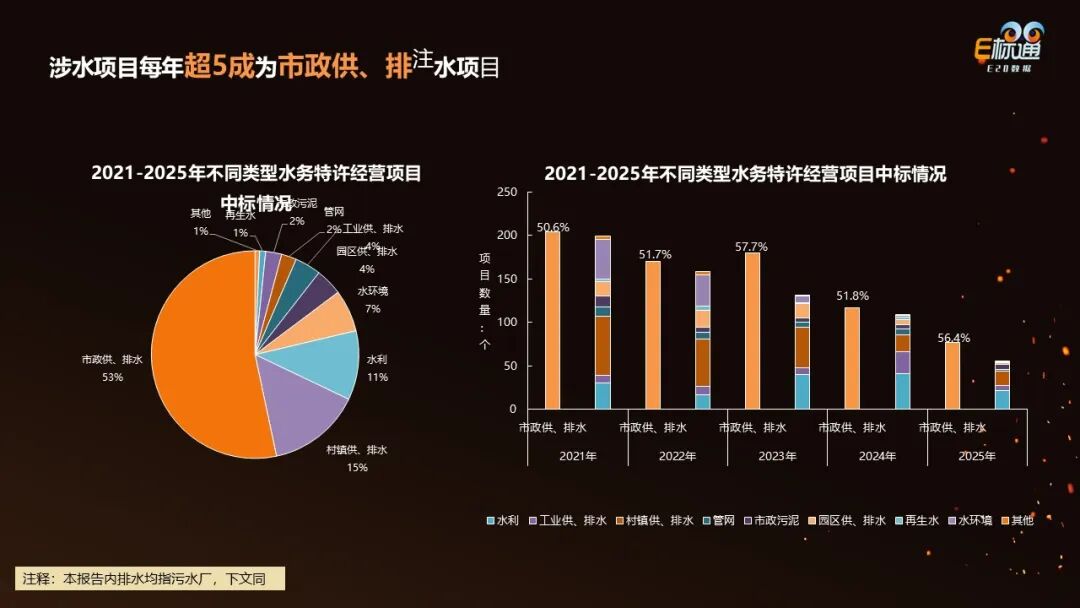

从项目构成来看,涉水项目中超过半数为常规市政供排水项目,(下图)右侧图表展示了具体的分配比例,其中水环境项目占比较小。

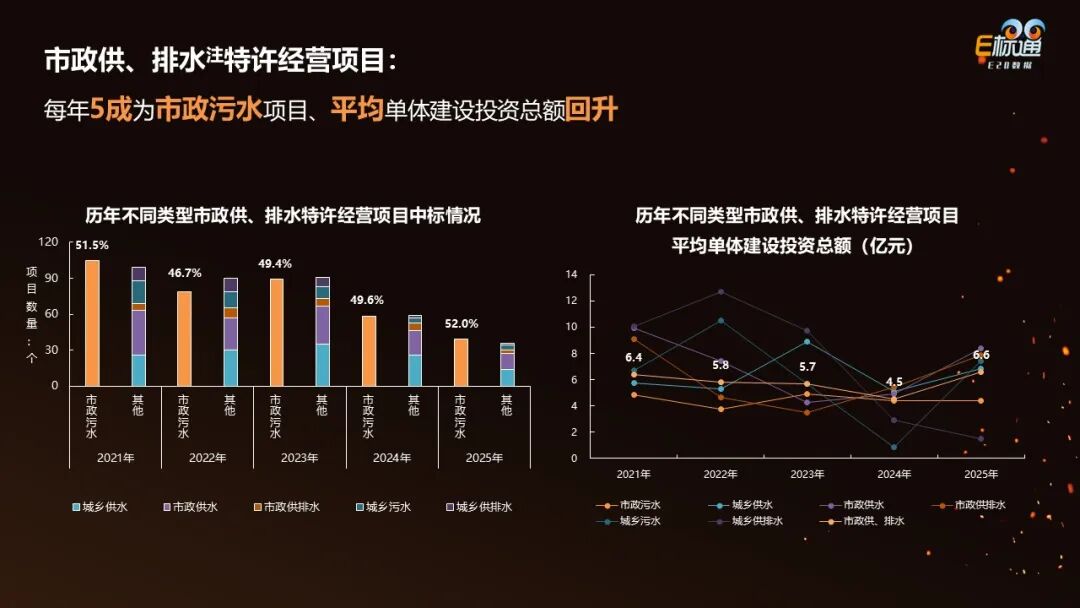

除此之外,在占比超过半数的常规市政供排水项目中,市政污水项目又占据了一半,这也是在座各位主要关注的项目类型;从规模来看,项目体量略有回升,但整体仍较为有限,可谓食之无味、弃之可惜。

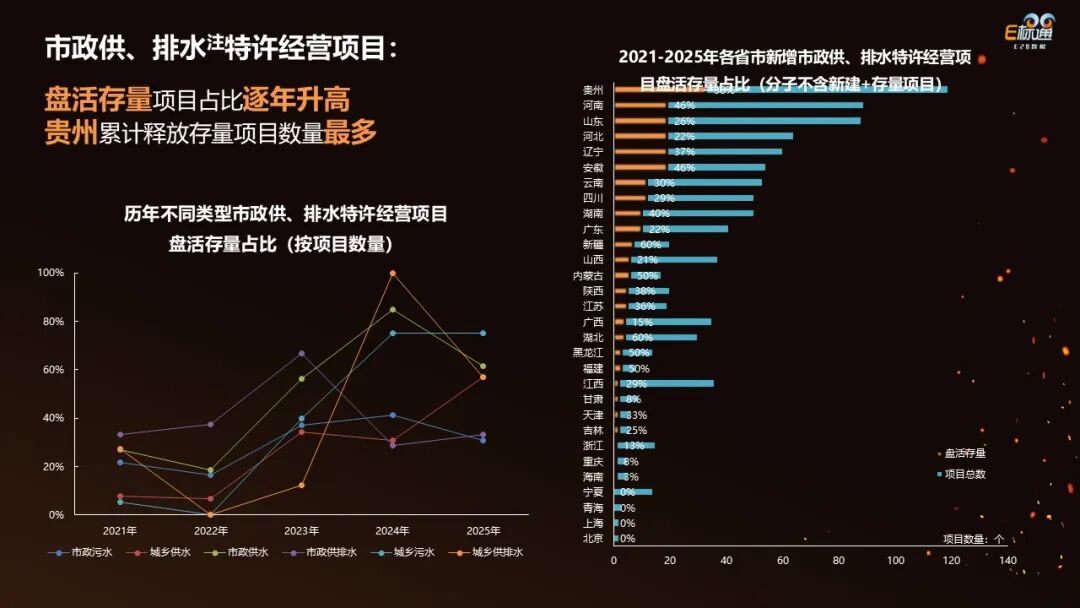

承接上文,在"盘活存量、砸锅卖铁"的国家政策要求下,市场确实释放了一批水务特许经营项目,但其中也存在质量良莠不齐的情况,典型如贵州释放的项目较多即为一例。图表展示了相关的基本数据。

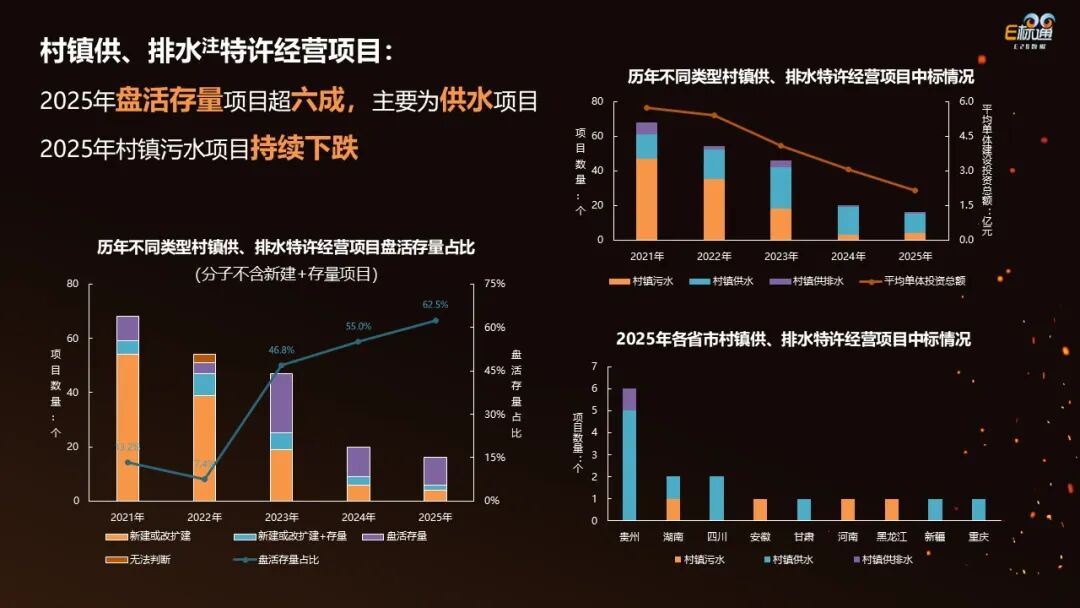

在村镇供排水特许经营项目中,盘活的存量项目占比超过六成。值得注意的是,在村镇供排水特许经营领域,项目主要以供水为主,污水项目则因水务企业纷纷担心地方支付能力而较难推出,呈现持续下跌态势。图表为相关数据的基本情况。

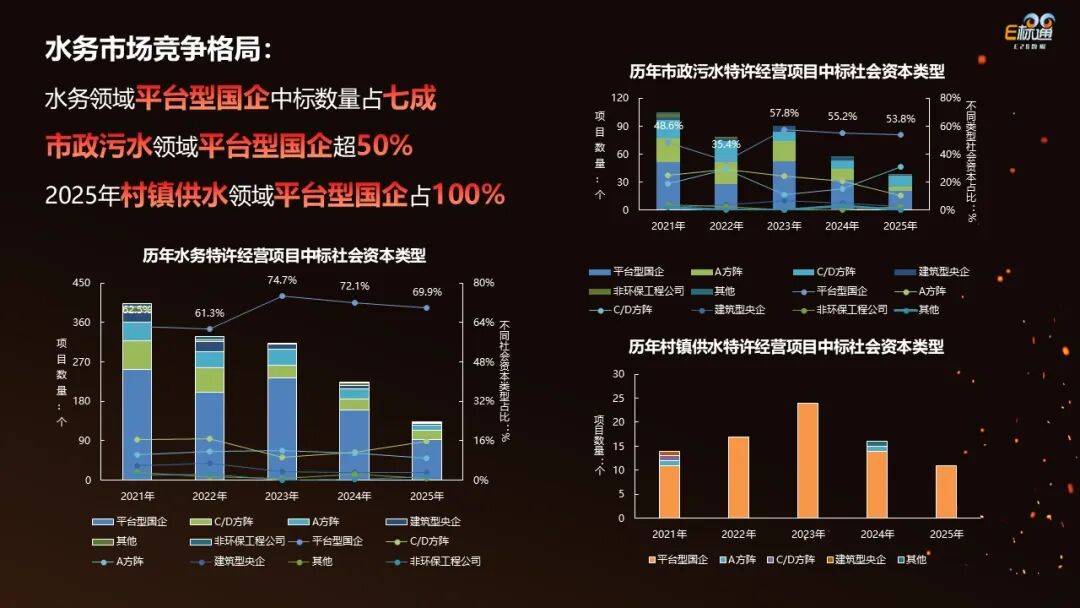

在这些项目推出的过程中,我们还发现一个值得关注的现象:"左手倒右手"的情形越来越多。部分项目推出后,纯市场化的企业因风险考量不敢轻易接手,因此承接方多为平台型国企,以满足特许经营的基本管理要求;并且跨层级承接现象较为常见,例如县级项目由市级平台接手,市级项目由省级平台承接,因此,平台型国企的参与度呈现显著提升趋势。

这一趋势从数据来看,在市政污水等以政府财政付费为主的项目中,平台型国企的占比已超过50%;而在村镇类项目中,这一比例更是几乎达到全部。此类情形本质上是由平台型国企完成了水务特许经营的基本约束要求。

编辑:赵凡

版权声明:

凡注明来源为“中国水网/中国固废网/中国大气网“的所有内容,包括但不限于文字、图表、音频视频等,版权均属E20环境平台所有,如有转载,请注明来源和作者。E20环境平台保留责任追究的权利。

媒体合作请联系:李女士 13521061126

![]()

![]()

![]()

Copyright © 2000- https://www.h2o-china.com All rights reserved. 中国水网 版权所有

传真:010-88480301

E-mail:hjf@e20.com.cn

本站常年法律顾问:北京市康达律师事务所刘文义律师 京ICP备10040015号-7 京公网安备:11010802035285

京公网安备:11010802035285